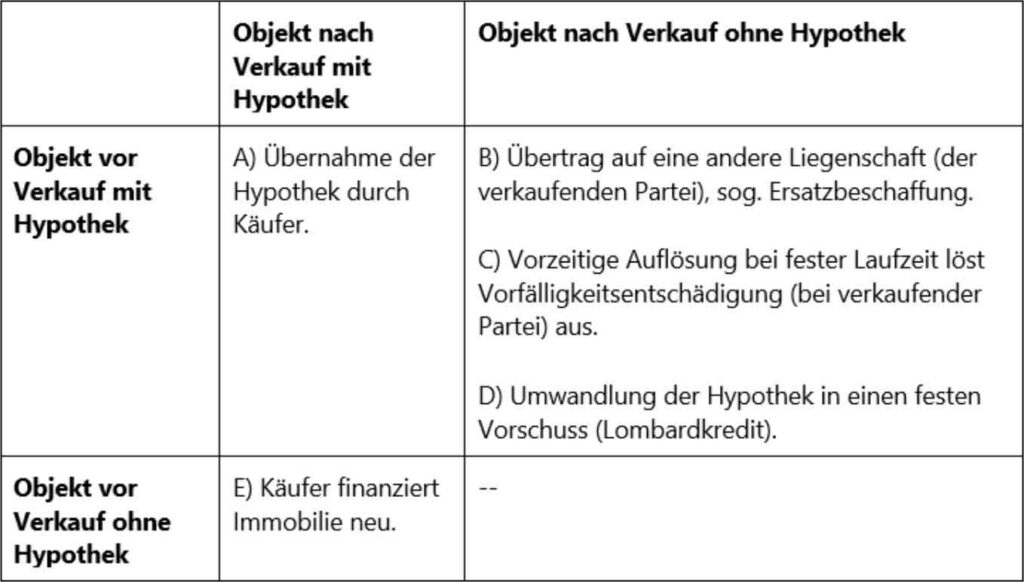

Die nachfolgende Matrix zeigt die möglichen Fälle der Finanzierung beim Verkauf einer Immobilie:

A) Übernahme der Hypothek durch den Käufer

In Zeiten niedriger Zinsen werden Hypotheken aus früheren Zeiten mit höheren Zinssätzen nur ungern übernommen. Entsprechend ist es Verhandlungssache, ob eine für alle Seiten gute Lösung gefunden werden kann. Zum Beispiel kann der Verkaufspreis um die Zinsdifferenz (d.h. den Vorteil, den ein Käufer mit dem Neuabschluss einer günstigeren Hypothek hätte) reduziert werden. Möglich ist aber auch, dass der Verkäufer die Übernahme der bestehenden Hypothek zur Bedingung erklärt. Nicht zu vergessen: Zu klären bleibt auch, ob die entsprechende Bank den neuen Schuldner akzeptiert.

B) Übertrag der Hypothek auf eine neue Immobilie

Bei Ersatzbeschaffungen ist der Übertrag der bestehenden Hypothek auf das neue Eigenheim eine gängige Vorgehensweise. Bei den meisten Banken wird dies nach Durchführung der üblichen Tragbarkeitsprüfungen problemlos möglich sein. Nicht zu vergessen bleibt, die Mittelflüsse aus Verkauf und Kauf aufeinander abzustimmen.

Eine vom Übertrag einer Hypothek separate Thematik ist die mögliche steueraufschiebende Wirkung einer Ersatzbeschaffung, welche an bestimmte im Steuergesetz festgelegte Kriterien gebunden ist.

C) Vorfälligkeitsentschädigung

Bei der Auflösung einer Festhypothek hat die Bank Anspruch auf eine Vorfälligkeitsentschädigung. Diese berechnet sich aus der Differenz des vereinbarten Zinssatzes der Hypothek und dem Zinsatz der Bank für die Wiederanlage über die Restlaufzeit. Bei der aktuellen Nullzins-Anlagesituation kann als einfache Daumenregel die Höhe der Vorfälligkeitsentschädigung wie folgt berechnet werden: Zinssatz der Hypothek mal Anzahl Jahre Restlaufzeit, also z.B. 2.5% von 500’000.- = 12’500.- mal drei Jahre Restlaufzeit = 37’500.- Vorfälligkeitsentschädigung. Diese vereinfachende Daumenregel geht also davon aus, dass die Bank die Wiederanlage zu 0% tätigen muss.

Wichtig bleibt zu beachten, dass die Vorfälligkeitsentschädigung keine abzugsfähigen Schuldzinsen darstellt und also bei der direkten Bundessteuer nicht abziehbar ist. Auf kantonaler Stufe (also bei den sog. Staatssteuern) ist z.T. ein Abzug möglich und es empfiehlt sich eine vorgängige Abklärung auf die konkrete Situation.

D) Umwandlung der Hypothek in einen festen Vorschuss

Dies ist nur möglich, wenn die Besicherung der Schuld durch anderweitig vorhandene Mittel auf dem Konto oder in einem Wertschriftendepot geleistet werden kann. Da die Kosten tiefer als bei der Vorfälligkeitsentschädigung sein können und auch der Eigenmietwert nicht mehr versteuert werden muss, kann dieses Vorgehen unter Umständen die effektiv resultierenden Kosten wesentlich reduzieren.

E) Käufer finanziert Immobilie neu

Aktuell zu sehr günstigen Konditionen möglich. Ein Vergleich lohnt sich.

Wichtig ist eine frühzeitige Evaluation der Situation beim Verkäufer und gegebenenfalls auch beim Käufer. Ausgehend von der aktuellen Finanzierungssituation (variable Hypothek, Libor-Hypothek, Festhypothek mit den entsprechenden Laufzeiten) kann in den meisten Fällen ein für alle Beteiligten optimales Ergebnis erzielt werden.