Beim Verkauf einer Liegenschaft in der Schweiz von privat fallen in der Regel Grundstückgewinnsteuern an. Verschiedene Einflussfaktoren beeinflussen, wie viel des Erlöses aus dem Hausverkauf letztendlich an das Steueramt fliesst. Insbesondere die Haltedauer ist dabei ein massgeblicher Faktor. Im nachfolgenden Rechenbeispiel wollen wir Ihnen aufzeigen, wie viel Steuer in welchem Kanton – abhängig von der Haltedauer – entrichtet werden muss.

Neben der Haltedauer ist die zweite wichtige Variable bei der Steuerberechnung der Grundstückgewinn. Für die Ermittlung des Grundstückgewinns wird als Ausgangsgrösse der Verkaufserlös genommen. Davon abgezogen werden die sogenannten Anlagekosten. Dies ist in erster Linie der Erwerbspreis, respektive bei langer Haltedauer unter Umständen der Verkehrswert vor 20 Jahren. Weiter dazu gehören alle mit dem Verkauf in Zusammenhang stehende Kosten wie Vorfälligkeitsentschädigung, Maklerprovision, Insertionskosten und Grundbuchgebühren. Ebenfalls können während der Haltedauer getätigte, wertvermehrende Investitionen in Abzug gebracht werden. Die Differenz aus dem Verkaufserlös und den Anlagekosten ergibt den steuerbaren Grundstückgewinn.

Der Steuerbare Grundstückgewinn wird abhängig von der Haltedauer der Liegenschaft besteuert. Um spekulative Grundstückgeschäfte unattraktiver zu machen, wird beispielsweise eine kurze Haltedauer von weniger als einem Jahr bei einem Hausverkauf im Kanton Zürich mit einer Erhöhung der einfachen Steuer um 50% bestraft. Langjährige Hausbesitzer (ab 5 Jahren) können sich über eine Ermässigung von 5-50% freuen. Auch bei Immobilienverkäufen im Kanton Thurgau erwarten Hausbesitzer ähnliche Verhältnisse. Hier bewegt sich die Spanne zwischen Zuschlägen von bis 36% bei kurzer Besitzdauer, bis zu Abschlägen von -72% bei langer Besitzdauer. Auch der Kanton St. Gallen kennt ein ähnliches System, wobei hier der Abzug grösser ist, wenn die Immobilie selbst genutzt wurde.

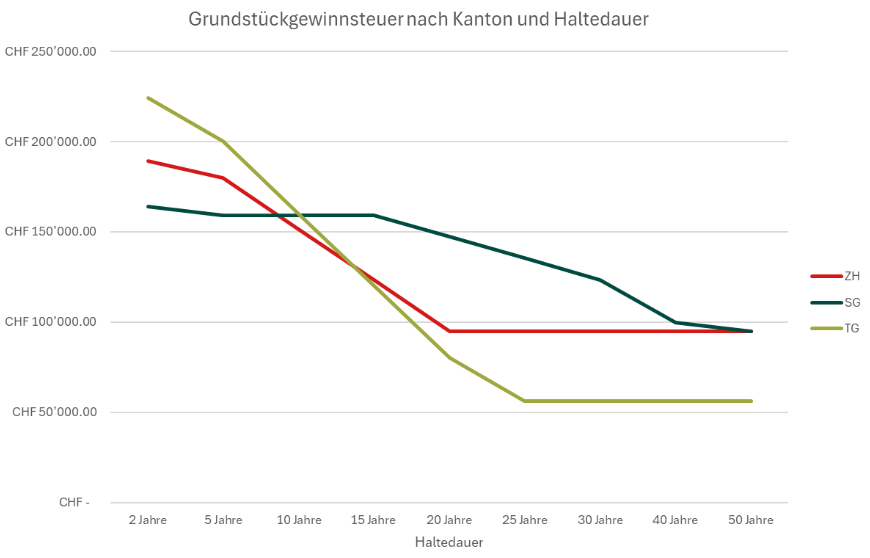

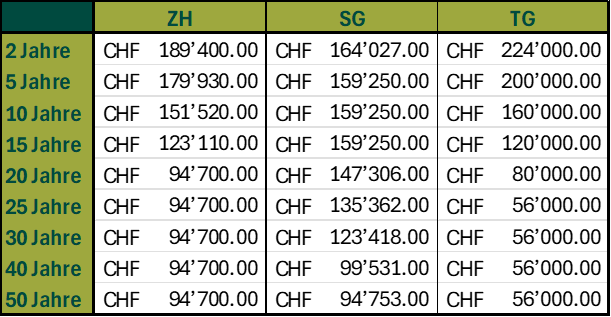

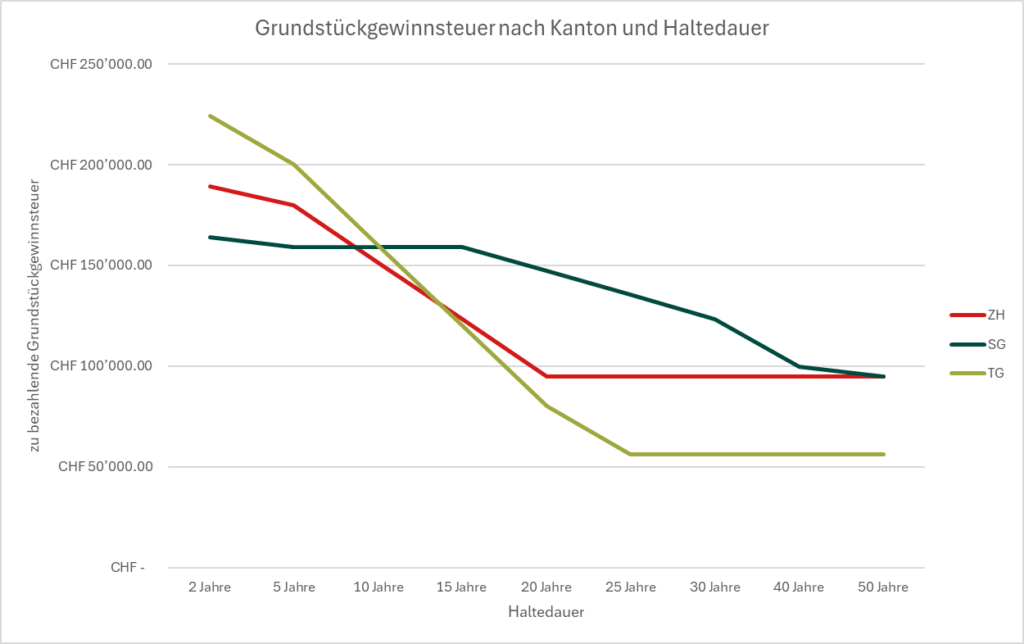

Zum Rechenbeispiel. Die nachfolgende Tabelle zeigt, wie hoch die Grundstückgewinnsteuer in den Kantonen Zürich, St. Gallen und Thurgau bei einem Grundstückgewinn von CHF 500’000 und bei unterschiedlicher Haltedauer ausfällt.

Bei einem Hausverkauf in Zürich, bei dem ein Grundstückgewinn von CHF 500’000 erzielt wird und das Haus 10 Jahre gehalten wurde fällt somit eine Steuer von CHF 151’520 an. Der Verkauf einer selbst bewohnten Eigentumswohnung nach 30 Jahren mit gleichem Gewinn führt in St. Gallen zu einer Steuerbelastung von CHF 123’418.

Folgende Grafik zeigt anschaulich, wie sich die Grundstückgewinnsteuer abhängig von der Halterdauer in den drei betrachteten Kantonen entwickelt:

Um den aus dem Hausverkauf resultierenden Gewinn für die Verkäuferschaft zu optimieren bedarf es also einer umsichtigen Planung. Die Berechnungsgrundlage für die vom Hausverkäufer zu bezahlende Grundstückgewinnsteuer ist die Differenz zwischen Verkaufserlös und Anlagekosten sowie die Haltedauer.

Eine sorgfältige Aufbereitung der Grundstückgewinnsteuer-Deklaration ist also angezeigt und es gibt verschiedene mögliche Optimierungen.